Ливерпуль готов к высшей лиге, Ювентус возрождает Италию. Исследование рынка спонсорских контрактов

Почему появился этот текст

Месяц назад Adidas подписал новый контракт с Реалом, по которому выплатит мадридскому клубу 1.1 млрд евро за ближайшие 10 лет. Таким образом, ежегодные выплаты более чем вдвое превысят текущие 52 млн, которые Реал получает от немецкого концерна. Важно, что подобная сделка уже не воспринимается как нечто экстраординарное – суммы контрактов в крупнейших лигах Европы растут не меньшими темпами, чем цены на игроков. Растущие запросы клубов подкрепляются их активной экспансией на новые рынки, в первую очередь, в Юго-Восточной Азии и США, где гранды завоевывают новых болельщиков и повышают свою привлекательность для спонсоров.

В то же время, зачастую разрыв в суммах соглашений клубов с титульными и техническими спонсорами весьма значителен: даже МЮ, державший рекорд до сделки Реала с Adidas, зарабатывает всего 85 млн за сезон, а многие остальные гранды гораздо меньше. Понятно, что суммы зависят от множества факторов, таких как год заключения контракта (еще 5 лет назад всё было значительно скромнее), параметры соглашения, наконец, мастерство переговорщиков со стороны клуба.

Тем не менее, интересно попробовать оценить «справедливость» контрактов у крупнейших клубов Европы и изучить наиболее значительные «выбросы».

За основу для анализа я взял авторитетный ежегодный отчет Brand Finance -международного агентства, тесно сотрудничающего с УЕФА. С 1996 года было выпущено уже более 20 исследований, в которых оценивается стоимость брендов крупнейших европейских клубов и отмечаются ключевые финансовые тренды футбольного мира.Там достаточно много интересного, так что для всех, кто хочет погрузиться поглубже, прикрепляю ссылку.

Методология исследования

Ключевой метрикой исследования Brand Finance является стоимость бренда (brand value). Оценка этого показателя проводится на основе подхода Royalty Relief, суть которого в расчете суммарных денежных потоков, которые может получить клуб, «сдав в аренду» свой бренд. Оценка состоит из 4 ключевых шагов:

1. Расчет Индекса Силы Бренда (Brand Strength Index, BSI)

На этом этапе бренд оценивается по ряду показателей, сгруппированных в 3 блока: Инвестиции в бренд (Brand Investment), Капитал бренда (Brand Equity) и Результативность бренда (Brand Performance). Для наглядности я адаптировал визуализацию от Brand Finance:

В результате, получается оценка BSI по 100-балльной шкале.

2. Расчет ставки роялти (Brand Royalty rate)

Рассчитанный BSI накладывается на ставку роялти, характерную для рассматриваемой индустрии. К примеру, если в отрасли ставка находится в коридоре 0-5%, а BSI для компании (клуба) оценивается в 80 баллов из 100, будет выбрана ставка в 4%.

При этом, очевидно, что сила бренда по-разному влияет на различные источники дохода. Как известно, в футболе обычно выделяют 3 основных группы: доходы в matchday, коммерческие доходы и доходы от ТВ-прав. Сила бренда, в первую очередь, отражается на коммерческой составляющей, что также учитывается в расчете финального показателя.

3. Расчет доходов клуба по 3 основным категориям

Обозначенные группы доходов оцениваются в прошедшие годы, а также прогнозируются на выбранном горизонте.

4. Расчет денежных потоков, относящихся к бренду

После применения выбранной ставки роялти полученные денежные потоки дисконтируются и вычисляется текущая стоимость бренда.

Note: дисконтирование – ключевой термин, используемый в оценке денежных потоков. Предполагается, что стоимость денег уменьшается со временем (рубль завтра стоит дешевле рубля сегодня), следовательно, денежные потоки от будущих периодов необходимо скорректировать по выбранной ставке. Сумма всех денежных потоков после дисконтирования называется чистой приведенной стоимостью. Не откажу себе в удовольствии прикрепить ссылку на лучшую, на мой скромный взгляд, книгу по теме, хоть и довольно объемную.

Из методики расчета следует, что далеко не всегда стоимость бренда будет полностью отражать его силу. Хороший пример – английские середняки, генерирующие высокие доходы за счёт ТВ-контракта лиги, но почти не имеющие серьезного присутствия за пределами Туманного Альбиона. Напротив, итальянские гранды, такие как Рома или Наполи, даже показывая отличные спортивные результаты и имея в составе звездных игроков, не могут похвастаться серьезной коммерческой и ТВ выручкой.

Разница между показателями видна и в Топ-10: в число лучших по стоимости бренда не попадает Ювентус (даже с учетом значительного прироста стоимости, спровоцированного успехами в Лиге Чемпионов), зато присутствует ПСЖ. Французы, безусловно, заслуживают отдельного расследования обсуждения в силу вопросов к природе их выручки, но, при всём этом, активно работают над усилением позиций, инвестируя в продвижение на азиатском рынке.

Наибольший рост за год показали набравший рекордные 100 очков в Английской Премьер Лиге Ман Сити и пробившийся в финал Лиги Чемпионов Ливерпуль. В случае мерсисайдцев, важную роль играют не только спортивные достижения, но также отличная работа менеджмента (новые спонсорские контракты, работа в соцсетях) и рост стоимости состава.

В этом тексте я хочу обратить особое внимание на спонсорские контракты клубов, которые, на мой взгляд, дают ценную информацию о востребованности франшизы бизнес-партнерами. В одном из предыдущих текстов я писал о важности коммерческой выручки, которая обладает наибольшим среди всех источников дохода потенциалом роста. За счет тесной связи клубов с фанатами и почти безграничной лояльности последних, открываются огромные возможности по партнерству с самыми разными брендами. Решающую роль здесь играет способность клубов расширять аудиторию за счет освоения новых рынков и монетизировать существующую базу через онлайн-продукты и сбор данных.

Спонсорские контракты все больше уходят за рамки простого размещения логотипа на форме (или производства этой формы). Партнерам интересны совместные акции, уникальные продукты и доступ к информации о предпочтениях потенциальных клиентов. Как кажется, размер основных контрактов должен коррелировать со стоимостью бренда, так как она дает достаточно полное представление о коммерческом потенциале клуба.

Дополнительные факторы и выборка

Чтобы оценить правдивость этого тезиса, я собрал данные о спонсорских контрактах крупнейших европейских клубов, их выручке, присутствии в социальных сетях, и позициях в рейтинге Brand Finance. После исключения клубов, данные по которым доступны не полностью, итоговая выборка насчитывает 26 клубов. Среди прочих, в нее не попали Атлетико Мадрид (не удалось найти информацию по контракту с титульным спонсором) и Дортмундская Боруссия, основные партнеры которой также являются акционерами клуба, вследствие чего суммы соглашений значительно занижены или недоступны.

Общие результаты

Ниже я вывел на график соотношение стоимости бренда и суммы контракта с титульным спонсором в миллионах долларов. Сразу отмечу, что по ряду контрактов данные разнятся, кроме того, возможна погрешность из-за курса конвертации в доллары.

На этом графике положение клуба относительно основного линейного тренда можно интерпретировать как величину «недооцененности» или «переоцененности» контракта с титульным спонсором исходя из стоимости бренда клуба. Два наиболее значительных отклонения в Топ-10 – контракты Реала с Emirates и Тоттенхэма с американской страховой компанией AIA. В «худшую» сторону выделяется Бавария, но важно понимать, что мюнхенцы исторически работают только с местными гигантами (Deutsche Telekom, Adidas), которые уже давно являются стратегическими партнерами клуба и платят ниже рыночной цены.

Бросается в глаза разрыв между Топ-10 и остальными клубами: даже Юве имеет огромное отставание и по стоимости бренда, и по сумме спонсорского контракта.

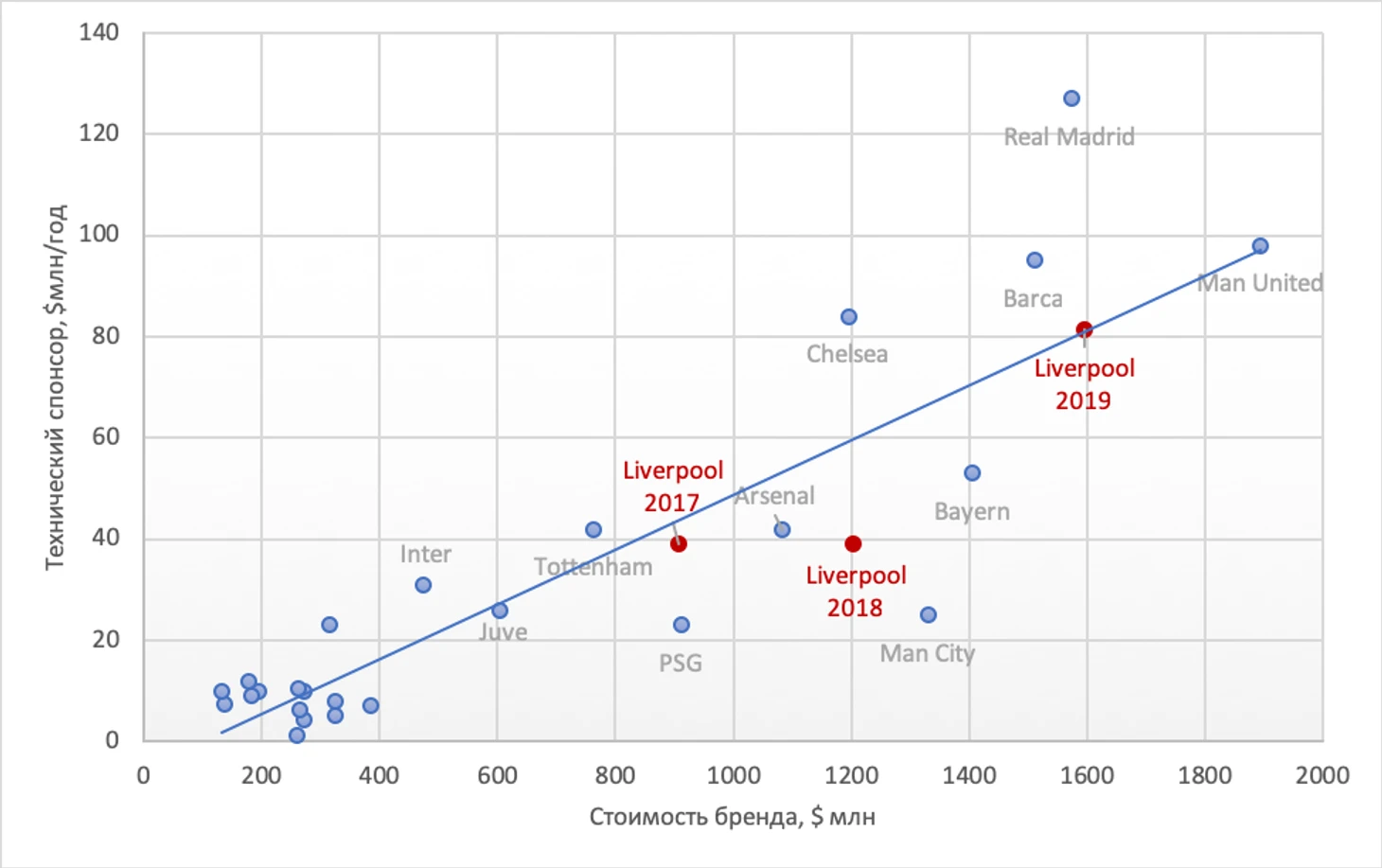

В случае с техническими партнерствами, на мой взгляд, гораздо уместнее уже не линейный, а скорее параболический тренд. Лидеры в последние годы сумели выбить себе немыслимые по меркам остальных контракты, суммы которых переходят отметку в 100 миллионов в год.

На какую сумму может претендовать Ливерпуль?

Особенно интересна ситуация в Англии – затяжной спад купающегося в спонсорских деньгах МЮ и недавние контракты Челси и Тоттенхэма, идущие вразрез со стоимостью их брендов, выступают аргументом в переговорах для клубов-конкурентов. Арсенал уже договорился с Adidas о 5-летнем контракте, по которому ежегодно будет получать 60 млн фунтов (около 75 млн долларов), на схожие деньги. На этом интересно оценить стремление Ливерпуля получать схожие с МЮ и Челси деньги по новому договору, и переговорная позиция мерсисайдцев выглядит весьма прочной. Дополнительным аргументом является рост стоимости бренда Ливерпуля за счет успехов на поле и блестящей работы менеджмента клуба. График ниже наглядно показывает, что, если еще год назад контракт с New Balance выглядел экономически оправданным, сейчас ситуация изменилась за счет роста стоимости бренда почти на треть. В 2019-й год Ливерпуль входит претендентом на самые престижные трофеи, и стоит ожидать дальнейшего улучшения бизнес-показателей. Опираясь на построенный нами простой линейный тренд, можно оценить «справедливую» стоимость в переговорах с новым спонсором в 75-80 миллионов долларов ежегодно. Эта сумма выглядит вполне обоснованной при стоимости бренда клуба в 1400-1600 миллионов долларов. Если мерсисайдцам удастся дотянуть до 100-миллионного контракта соседей из Манчестера, это можно будет считать безусловным успехом переговорщиков клуба.

Еще одно любопытное наблюдение из графика – крайне небольшие контракты Ман Сити и ПСЖ. Несмотря на то, что стоимость брендов обоих финансируемых арабами клубов оценивается весьма высоко, технические спонсоры, похоже, пока не видят достаточного потенциала продаж на глобальном рынке. Тем не менее, контракты с производителями экипировки выглядят крайне перспективным источником дополнительной легитимной выручки в ближайшие годы.

Кризис итальянского футбола

Ни для кого не секрет, что Серия А давно перестала быть законодательницей футбольных мод. Еще в середине 2000-х лига начала терять лучших футболистов, отставать по результатам и переживать отток как зрителей, так и инвесторов. В последние годы ситуация выправляется, в первую очередь, усилиями Ювентуса: Старая Синьора сумела не только дважды добраться до финала Лиги Чемпионов, но и привлечь в свои ряды самого медийного игрока мира. Помогают также новые инвесторы: американцы в Роме и китайцы в Интере активно работают над раскруткой клубов и упрочнением финансовых позиций. Тем не менее, на текущий момент кризис все еще достаточно очевиден и хорошо иллюстрируется цифрами.

Ситуацию хорошо отображает соотношение силы брендов клубов (их BSI) и стоимости этих брендов. Как следует из методологии расчетов, низкая стоимость бренда при высоком BSI демонстрирует неспособность клуба по тем или иным причинам конвертировать сильную базу (болельщики, традиции, состав) в коммерческие результаты. Именно в такой ситуации находятся итальянские гранды: небольшой телеконтракт лиги, неспособность ее руководства создавать шоу и устаревшие стадионы ограничивают потенциал роста выручки. По силе бренда миланские клубы стоят на одном уровне с ПСЖ и Тоттенхэмом, а Ювентус – с Арсеналом, Челси и Ман Сити. При этом, отставание в стоимости бренда, отражающей коммерческий потенциал, крайне значительно.

У меня нет никаких сомнений, что менеджмент клубов отлично понимает эту ситуацию, и прорабатывает варианты решения проблемы. Блестяще в этом смысле работает Юве: строительство нового стадиона, взвешенная и продуманная стратегия развития команды, приглашение Криштиану как источника дополнительного внимания глобальной публики к туринцам и чемпионату в целом. Неслучайно именно Ювентус одним из первых начал экспериментировать с новыми форматами взаимодействия с болельщиками по всему миру. Как признание успехов клуба – новое соглашение с Adidas, по которому ежегодные выплаты возрастут с 26 до 58 миллионов долларов в год.

Россию почти невозможно оценивать через цифры

Наконец, я бы хотел затронуть и российскую реальность. В топ-50 рейтинга Brand Finance можно найти только один отечественный клуб – Зенит, бренд которого оценивается в 125 миллионов долларов (154 млн годом ранее), на одном уровне с Майнцем, Севильей и Монако. Сложность оценки наших клубов через описанный подход очевидна по двум основным причинам. Во-первых, значительная часть выручки поступает из нерыночных источников, это касается как Зенита с Газпромом, так и остальных клубов, даже тех, что на бумаге являются частными. Если учесть, что эти денежные потоки никогда не появляются на радаре у широкой публики (без помощи Football Leaks, конечно), анализ становится практически невозможным. Во-вторых, бонусом к этому выступает нестабильный курс рубля, ежегодно обеспечивающий «отрицательный рост» (С) долларовой выручки клубов. При всем этом Зенит два года подряд попадает в топ-50 как по стоимости, так и по силе бренда, и делает ряд важных шагов к упрочнению позиций, в первую очередь, за счет работы в соцсетях (по числу подписчиков на Youtube питерцы находятся на одном уровне с Интером, Миланом и Тоттенхэмом). К слову, по данным все того же Football Leaks, в 2012 году Зенит получал от Nike лишь 744 тысячи евро – смешную сумму.

Наконец, хочется сказать пару слов и о втором клубе, спонсируемом Газпромом. На самом первом графике вы могли заметить значительное отклонение от тренда у Шальке 04 (сюрприз: в сторону переоцененного контракта). В долларовом выражении гельзенкирхенцы получают от российского газового гиганта около 28 миллионов ежегодно, тогда как, исходя из рынка, вряд ли могли бы претендовать на сумму выше 15 миллионов.

В заключение

Подводя некие итоги, для меня главное наблюдение – пропасть между грандами и остальными клубами в финансовых возможностях. Середняки не имеют доступа к глобальной аудитории и не интересны крупнейшим брендам, как следствие, они практически лишены возможности наращивать выручку естественным образом. Для перехода в высшую лигу нужны огромные вливания, причем должно пройти время, чтобы они конвертировались в «настоящие» доходы. Очевидно, что финансовый Fair Play не только не спасает, но усугубляет проблему, расширяя пропасть неравенства. Даже такие клубы как Вест Хэм или Эвертон не могут претендовать на крупные спонсорские контракты, а, будучи отрезанными от Лиги Чемпионов, упираются в потолок по доходам и зависят от ТВ-контракта АПЛ. В такой ситуации мне видится особенно важной глубокая работа с локальной аудиторией – на той площадке, где у клубов есть что предложить партнерам и спонсорам. Нестандартные ходы, углубление знаний о местных болельщиках и их предпочтениях, поиск нишевых решений – за счет этого клубы могут укрепить свое положение. Как пример – недавний проект Астон Виллы. Успехи Тоттенхэма, возрождение из пепла Боруссии и Ювентуса, происходящий на наших глазах подъем Ливерпуля – всё это демонстрирует ключевую роль менеджмента в успехах клуба. Как бы нам ни хотелось сводить всё к красивым историям тренера и команды, в современном футболе этого недостаточно, для того чтобы создать устойчивую конструкцию. Хочется верить, что в 2019 году мы увидим примеры крутой управленческой работы и в России, в конце концов, именно кризис часто выступает стимулом искать новые точки роста.

Как и всегда, буду рад обсуждению в комментариях, обратной связи и пожеланиям по темам постов.

Для личной связи доступен Telegram @max_vsh

Предыдущие тексты в блоге

Ювентус и ПСЖ выпустят токены для фанатов. У блокчейна в футболе есть будущее?

К новым высотам. В чем секрет успеха Манчестер Юнайтед на бирже

Case study: как Big Data помогает МЮ и Астон Вилле работать с болельщиками

1800 WiFi точек и 300-метровое табло. Как IBM создала лучший стадион мира

Data Science становится ключевой компетенцией футбольных клубов. Почему?

Что касается ПСЖ, в них вкладываются огромные деньги, которые рано или поздно начнут конвертироваться в фан-базу и "легитимные" доходы. Ключевой минус, конечно, слабая лига, зато вокруг Париж, и это активно используют (голограммы на Эйфелевой башне, всё больший уклон в сторону моды). При всей нелюбви к шейхам, они отлично понимают, как получать отдачу от вложенных денег. Плоды их работы с китайским рынком, вполне возможно, скоро начнем замечать.

Очень полезный текст, спасибо!