Разыграно по нотам. Какая связь между Brexit и долгами клуба?

Этот пост написан пользователем Sports.ru, начать писать может каждый болельщик (сделать это можно здесь).

Возможный Brexit и сопутствующая ему паника на мировых рынках могут сказаться на таком аспекте деятельности «Манчестер Юнайтед», как долги клуба.

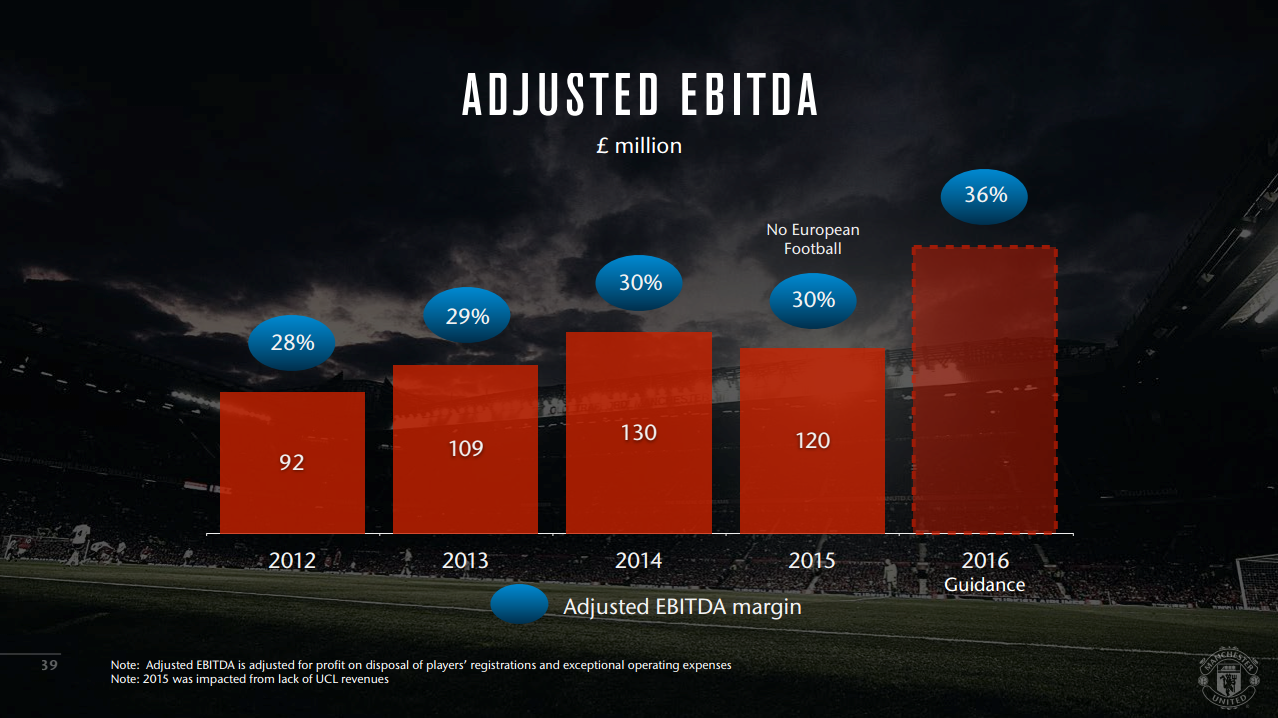

Для начала рассмотрим, сколько стоит обслуживание долга. В своей презентации перед инвесторами 15 июня 2016 клуб указал следующие показатели EBITDA:

EBITDA - это показатель, применяемый в финансовом анализе, который показывает объем прибыли до вычета расходов по выплате процентов, налогов и начисленной амортизации. В «Юнайтед» в этот показатель входят также выплаты на регистрацию игроков. Невооруженным взглядом можно увидеть здесь рост, и только сезон 2015 года показал худшие показатели по сравнению с 2014-ым годом, так как «Юнайтед» не выступал в еврокубках. Зная этот показатель, можно сравнить его с обязательствами, которые есть у клуба.

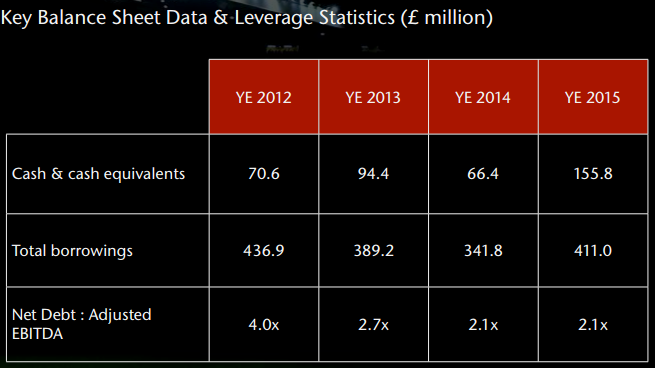

В данной таблице «Юнайтед» представил данные о своих ликвидных активах, заимствованиях и отношении EBITDA к чистому долгу. Ситуация тут нормальная, так как показатель отношения долга к EBITDA на уровне 2-ух свидетельствует о нормальном отношении долга к прибыли компании. Также явно прослеживается тенденция к уменьшению этого показателя. Интересно также и то, что «Юнайтед»за последние 5 лет поменял структуру своего долга.

10 августа 2012 года компания разместила 8 333 334 обычных акций класса А на NYSE по 14$ за штуку. Чистая прибыль, полученная от этой операции, составила 110 250 000 долларов. Эти деньги компания использовала для преждевременного покрытия части своих Нот со сроком погашения 2017. Нота очень похожа на облигацию и является такой же долговой бумагой. Так называемые «Долларовые Ноты 2017 года» были выпущены под 8 3/8 %. Можно предположить, что цену акций выбрали не случайно, так как займ в 101,7 млн долларов при погашении с ценой выплаты в 108,375% как раз и покрывает полученная от эмиссии сумма в 110 250 000 долларов.

В июне 2015-го года «Юнайтед» выпустил новые долгововые бумаги со сроком погашения в 2027-ом году. По аналогии с предыдущими, их назвали Долларовыми Нотами 2027, и процент выплаты по ним составит 3.79%. Было привлечено 425 млн долларов, и на эти средства покрыли оставшиеся 269 млн долларов за Долларовые Ноты 2017, а также прочие обязательства на сумму в 90,7 млн долларов. Учитывая те проблемы, с которыми столкнулась как европейская, так и американская финансовая система, это очень интересное решение. Оно принималось в 2015-ом году, в пик разговоров о программе количественного смягчения в Европе, и уверенностью в том, что ФРС США будет поднимать ставку рефинансирования займов. По сути, «Юнайтед» зафиксировал процент львиной доли своего долга на рекордно низком уровне, и зафиксировал его на ближайшие 12 лет.

Также у «Юнайтед» есть банковский кредит на сумму 225 млн долларов с плавающей кредитной ставкой и сроком погашения в 2025-ом году. Ставка кредита привязана к USD LIBOR. LIBOR - это средневзвешенная процентная ставка по межбанковским кредитам. Этот показатель за полгода сейчас составляет 0,92815%, за год - 1.2350%. «Юнайтед» рассматривает обслуживание своего кредита с процентной ставкой 1,25-1,75% в год.

Реструктуризация долга не могла не сказаться на финансовых расходах клуба. На данном графике представлены чистые финансовые расходы, связанные с долговыми обязательствами. При расчете чистых финансовых расходов учитываются и другие показатели, которые не представлены на графике, но включены в значение чистых финансовых расходов.

Как мы видим, все показатели снизились, по сравнению с 2011-ым годом, во многом благодаря событиям лета 2012-го года. Можно предположить, что и в 2016-ом году снижение расходов продолжится, но, пока нет финансового отчета за этот год, это останется только предположением.

Конечно, возможный выход Британии из ЕС несет за собой определенные риски, прежде всего валютные. Обязательства оформлены в долларах США, поэтому любое ослабление фунта несет дополнительные издержки для клуба. В данной таблице указан средний курс за финансовый год, который «Юнайтед» указал в своей отчетности.

Сейчас обменный курс находится на отметке 1,30. По сравнению с 2015-ым годом он упал на 17,2%. Что это может означать для «Юнайтед»? Если представить, что в бухгалтерской отчетности чистые финансовые затраты конвертируются из долларов в фунты по среднему годовому значению обменного курса, то с новым курсом они выглядели бы таким образом.

В принципе, подорожание долга на 17% - это достаточно ощутимая разница, но «Манчестер Юнайтед» вовремя подстраховался. Как и любая другая интернациональная компания, «Юнайтед» пытается диверсифицировать риски.

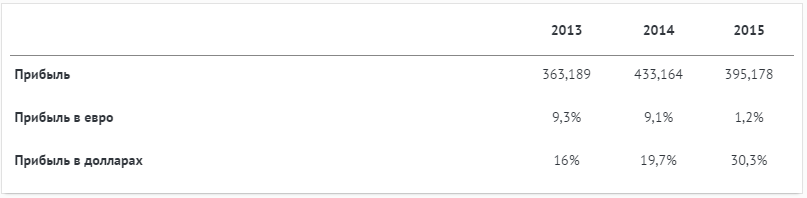

В данной таблице представлена прибыль клуба, а также доли этой прибыли, полученные в иностранной валюте. В 2015-ом году «Юнайтед» получил 30,3% своей прибыли в долларах, что составило 119,739 млн фунтов, или же 187,990 млн долларов по обменному курсу 2015-го года. Подорожание доллара к фунту приведет как к росту прибыли в долларах, так и к росту обязательств в этой валюте. Но если у тебя есть доход в долларах и есть обязательства в долларах, то тут не возникает валютных рисков. «Юнайтед» зарабатывает в долларах гораздо больше, чем тратит на погашение долга.

В целом ситуация с долгом находится под контролем. Деньги, вырученные от выпуска акций, а также реструктуризация долга в итоге привели к тому, что долг стал немного меньше, но его стало гораздо дешевле обслуживать. Вполне возможно, что с текущим положением дел в ближайшем будущем будет новая реструктуризация, под гораздо более выгодный процент, с новыми долларовыми Нотами 2037. В 2025 закончатся выплаты по банковскому кредиту, в 2027-ом году будет последняя выплата по Нотам 2027. Для расширения своей деятельности клубу могут потребоваться дополнительные средства, но необходимое место для маневра у клуба точно есть.

Автор: Владимир Тимофеев

Следите за нами в социальных сетях: Вконтакте \ Twitter \ Facebook \ Instagram